В этой статье мы подробно рассмотрим, какие изменения ждут бизнес, что такое контрольно-кассовая техника и как она работает.

Контрольно-кассовая техника (ККТ)

Контрольно-кассовая техника (ККТ), также известная как онлайн-касса или ККМ (контрольно-кассовая машина), предназначена для осуществления всех расчётов с физическими лицами и наличных расчётов с юридическими лицами.

В отличие от традиционных кассовых аппаратов, онлайн-кассы не только формируют фискальные чеки, но также направляют их покупателям и в налоговую службу в электронном виде. Практически все покупки, включая заказы в интернете, проходят через онлайн-кассу.

Функции ККТ:

- регистрирует все поступающие денежные средства.

- автоматически генерирует и печатает фискальные чеки для покупателей.

- отправляет информацию о каждой транзакции в Федеральную налоговую службу (ФНС) через оператора фискальных данных (ОФД).

Преимущества онлайн-касс:

- Повышенная безопасность: Подключение к интернету и передача данных через ОФД гарантирует надёжную защиту информации от искажений и несанкционированного доступа.

- Прозрачность расчётов: Онлайн-касса исключает возможность корректировки данных продавцом для занижения дохода и уменьшения налоговых отчислений.

Фискальный накопитель

Ключевым элементом онлайн-кассы является фискальный накопитель, который поставляется в комплекте или приобретается отдельно. Он отвечает за хранение данных о расчётах, отправку чеков в ФНС и получение подтверждений об их приёме от ОФД.

Принципы работы ККТ

Работа ККТ основана на двух ключевых принципах:

- Немедленная передача данных. При совершении каждой операции оплаты информация о товаре или услуге, включая наименование, стоимость и другие детали платежа, мгновенно регистрируется в фискальном накопителе. Такой подход гарантирует точность и сохранность данных, исключая риск их искажения или потери. Передача данных осуществляется в режиме реального времени, после чего сведения удаляются из фискального накопителя, предотвращая переполнение его памяти.

- Повышение эффективности деятельности компании. Использование онлайн-касс предоставляет предпринимателям ряд преимуществ, в том числе автоматический расчёт стоимости и налоговых отчислений. Это экономит время, минимизирует риск ошибок в отчётности и повышает общую эффективность бизнеса.

Обязанности по использованию онлайн-касс

Согласно Федеральному Закону № 54-ФЗ «О применении контрольно-кассовой техники», использование контрольно-кассовой техники с фискальным накопителем является обязательным для большинства индивидуальных предпринимателей и юридических лиц.

К ним относятся:

- Индивидуальные предприниматели, осуществляющие деятельность без привлечения наёмных сотрудников и занимающиеся торговлей товарами, не являющимися продукцией собственного производства, или реализуемые посредством вендинговых автоматов;

- Организации, независимо от наличия наёмных сотрудников, осуществляющих производство продукции или оказание услуг;

- Субъекты, выдающие бланки строгой отчётности, включая билеты в салоне общественного транспорта.

В данную категорию также попадают продавцы, осуществляющие деятельность в режиме онлайн. Принимающий оплату курьер может воспользоваться мобильной кассой для удобства проведения операции. В случае наличия у интернет-магазина пункта самовывоза с возможностью оплаты покупки, потребуется регистрация кассы по физическому адресу указанного пункта.

В большинстве перечисленных случаев допустимо использование одной кассовой техники.

Для кого не требуется применение контрольно-кассовой техники

В соответствии с законодательством Российской Федерации, применение ККТ не является обязательным для следующих категорий субъектов:

Самозанятые:

При осуществлении деятельности по продаже товаров собственного производства без привлечения наёмных работников самозанятые лица вправе проводить расчёты как наличными деньгами, так и безналичным путём.

Фиксация факта продажи или оказания услуги осуществляется с помощью чека, формируемого в мобильном приложении «Мой налог». Таким образом, применение онлайн-кассы самозанятым лицам не требуется. Однако следует отметить, что без неё невозможно принимать платежи по банковским картам.

ИП и организации, применяющие упрощенную систему налогообложения (УСН):

Применение ККТ для субъектов, осуществляющих деятельность на УСН, является обязательным, за исключением следующих случаев:

- Расчёты с контрагентами осуществляются исключительно посредством банковских счетов в безналичной форме.

- Деятельность ведётся в труднодоступном регионе, включенном в соответствующий список, утвержденный на региональном или федеральном уровне.

Определенные виды деятельности:

Независимо от применяемой системы налогообложения ИП и организации вправе не применять ККТ при осуществлении следующих видов деятельности:

- Торговля газетами, журналами и сопутствующими товарами в киосках;

- Реализация непродовольственных товаров на розничных рынках, ярмарках, в выставочных комплексах;

- Продажа отдельных товаров (вразнос) с рук, из тележек, корзин и иных приспособлений для демонстрации, переноски и продажи;

- Продажа мороженого в киосках;

- Реализация безалкогольных напитков, молока и питьевой воды в розлив;

- Продажа кваса, молока, растительного масла, живой рыбы, керосина из автоцистерн;

- Продажа сезонных овощей и фруктов вразвал.

В случаях, когда ИП и ООО имеют право не применять ККТ, они обязаны выдавать покупателям бумажные документы строгой отчётности. На кассе допускается пробивание чеков или формирование электронных бланков строгой отчётности (БСО).

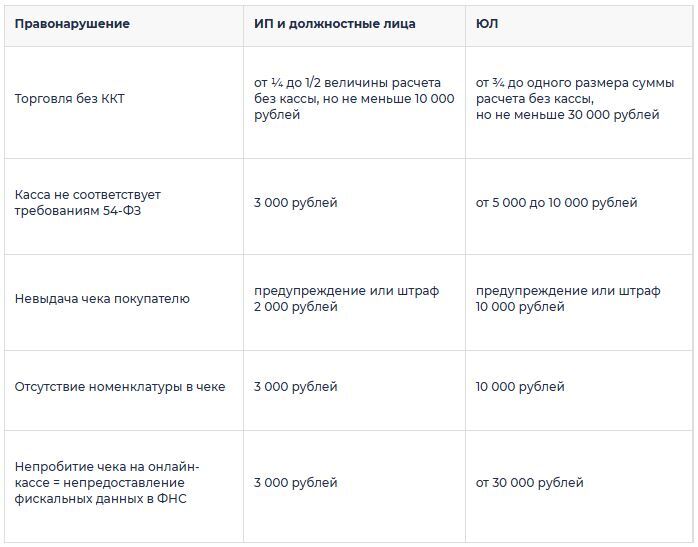

Штрафные санкции за несоблюдение требований

Федерального закона №54-ФЗ

В соответствии со статьей 14.5 Кодекса об административных правонарушениях РФ, Федеральная налоговая служба вправе налагать штрафы на ИП и организации за неиспользование онлайн-касс, отсутствие выдачи чеков, некорректное указание реквизитов и иные нарушения законодательства.

Новые требования к кассовым чекам с 1 сентября 2025 года

С 1 сентября 2025 года Федеральная налоговая служба (ФНС) России вводит новые требования к порядку формирования кассовых чеков, выдаваемых организациями и ИП при осуществлении расчётов с покупателями. Теперь кассовые чеки будут содержать больше технической информации. Это касается как интернет-продаж, так и оплаты банковскими картами и другими безналичными способами.

Расширение перечня обязательных реквизитов

Приказ ФНС от 26 марта 2025 года № ЕД-7-20/236@ вводит новые обязательные реквизиты для кассовых чеков, которые будут действовать с 1 сентября 2025 года. В частности, будут добавлены:

- часовая зона (тег 1011) - указывается часовая зона места осуществления расчётов;

- сумма оплаты безналичными (тег 1082) - указывается информация об оплате безналичным способом, признак которого указан в реквизите «сведения об оплате безналичными»;

- сведения обо всех оплатах по чеку безналичными (тег 1234) - указываются сведения о всех безналичных оплатах суммы расчёта, указанной в кассовом чеке (БСО), включая все реквизиты «сведения об оплате безналичными» (тег 1235);

- сведения об оплате безналичными (тег 1235) - указываются сведения об оплате безналичным способом суммы расчёта, указанной в кассовом чеке (БСО), с указанием признака способа оплаты;

- признак способа оплаты безналичными (тег 1236);

- идентификаторы безналичной оплаты (тег 1237);

- дополнительные сведения о безналичной оплате (тег 1238);

- номер ФД кассового чека или кассового чека коррекции (тег 2040) - указываются значения, равные значению реквизита «номер ФД» (тег 1040) кассового чека или чека коррекции, содержащего сведения о маркированных товарах.

Каждый из этих тегов описан в формате, понятном разработчикам и поставщикам кассового ПО. Но бухгалтерам важно понимать, как изменится структура чеков и что проверять при аудите.

Изменения в существующих реквизитах

Раньше обязательный реквизит «номер предписания налогового органа» (тег 1179) использовался во всех случаях корректировки чека. С 1 сентября 2025 года он будет обязателен только при корректировке чека по предписанию ИФНС. Реквизит «наименование предмета расчета» (тег 1030) может использоваться для указания туристического налога.

Пользователи ККТ должны учесть эти изменения и обеспечить готовность своих онлайн-касс к формированию кассовых чеков с учётом новых реквизитов с 1 сентября 2025 года.

Изменения в реквизитах кассовых чеков при интернет-расчётах

ФНС России внесла уточнения в требования к оформлению кассовых чеков, формируемых при расчётах в интернете.

Согласно приказу ФНС, с 1 сентября 2025 года электронные кассовые чеки, выдаваемые при совершении расчётов в интернете, обязательно должны включать следующие реквизиты:

- «Признак расчета в «Интернет» (тег 1125) со значением «1».

- «Место расчетов» (тег 1187) - адрес сайта, на котором был совершен расчёт.

- «Телефон или электронный адрес покупателя» (тег 1008) - номер телефона или адрес электронной почты, предоставленные покупателем для получения электронного чека.

Данные изменения направлены на повышение прозрачности и контроля за онлайн-транзакциями, а также на защиту прав потребителей. Если эти поля не заполнены корректно, чек может быть признан недействительным при проверке.

Уточнение требований к печатным чекам

С 1 сентября 2025 года вступают в силу более строгие требования к оформлению печатных кассовых чеков, направленные на повышение их читаемости и доступности для восприятия.

Согласно новым правилам, высота строчных букв на всех чеках, печатаемых на бумажном носителе, должна составлять не менее 2 мм. Высота заглавных букв должна быть соответственно больше. Интервал между строками символов устанавливается не менее 0,5 мм, а контрастность печати - не менее 40%.

Двумерный штриховой код (QR-код), печатаемый на бумажном чеке, должен иметь размер не менее 20x20 мм с контрастностью печати элементов не менее 40%.

Требования к QR-кодам, отображаемым на дисплеях автоматических устройств для расчётов, также уточняются. Их размер должен составлять не менее 20x20 мм с контрастностью 250:1. QR-коды должны оставаться видимыми на дисплее до момента следующего расчёта или в течение не менее 40 секунд.

Штрафы за нарушение новых требований к кассовым чекам

Согласно изменениям в законодательстве, с 1 сентября 2025 года все организации и индивидуальные предприниматели обязаны обеспечить готовность своих кассовых аппаратов к формированию чеков с новыми дополнительными реквизитами. В случае невыполнения данного требования, они будут привлечены к административной ответственности по части 4 статьи 14.5 Кодекса об административных правонарушениях Российской Федерации.

Указанная норма предусматривает штрафы за применение ККТ, не соответствующих установленным требованиям, или за нарушение порядка и условий их эксплуатации.

Отсутствие в кассовых чеках новых реквизитов повлечёт наложение следующих штрафов:

- для индивидуальных предпринимателей: от 1 500 до 3 000 рублей;

- для должностных лиц организаций: от 1 500 до 3 000 рублей;

- для организаций: от 5 000 до 10 000 рублей.

Традиционные методы проверок бизнес-процессов часто отнимают много времени, подвержены человеческому фактору и не всегда обеспечивают оперативность получения информации. Внедрение электронных чек-листов - это современное и эффективное решение, которое позволяет автоматизировать процессы аудита, минимизировать ошибки и повысить точность данных. С их помощью можно легко отслеживать соблюдение всех внутренних и внешних нормативов.

Для эффективного решения задач по контролю качества и проведению аудитов предлагаем Вам обратить внимание на мобильное приложение МЕРАСОФТ Чек-лист, разработанное на платформе 1С:Предприятие. Это мощный и интуитивно понятный инструмент для автоматизации и оптимизации проверок на любом предприятии.

Внедрение электронных чек-листов МЕРАСОФТ поможет Вам не только избежать штрафов и обеспечить полное соответствие законодательству, но и значительно повысить эффективность внутренних процессов, улучшить качество обслуживания и оптимизировать операционные расходы. Это инвестиция в стабильность и устойчивое развитие Вашего бизнеса в условиях постоянно меняющейся нормативной базы.

Хотите узнать, как МЕРАСОФТ Чек-лист может трансформировать систему контроля качества на Вашем предприятии?

Свяжитесь с нами для бесплатной консультации!